Más de 85% de las transacciones que realizan los consumidores se hacen con monedas y billetes

Pese a los llamados del Gobierno y del sector financiero, el efectivo sigue reinando en las transacciones y les saca ventaja a las tarjetas débito y crédito. El más reciente Reporte de Sistemas de Pago del Banco de la República encontró que, en promedio, de 2012 a 2017, 87,66% de los pagos realizados por los colombianos fueron con billetes y monedas, y en lugar de bajar, la tendencia ha sido de aumento.

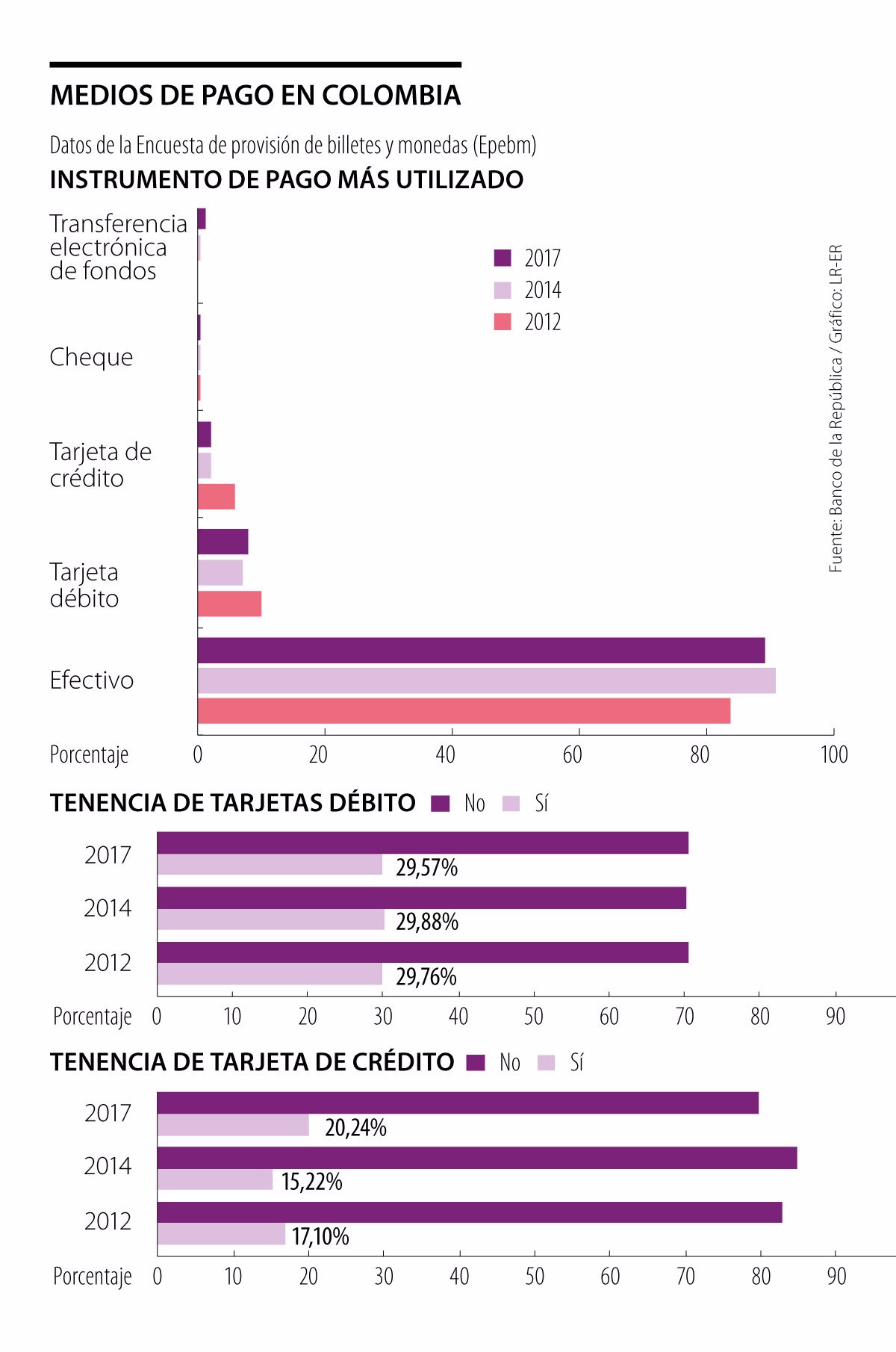

Para conocer las preferencias de pago de la población, el reporte se basa en información sobre el uso y la aceptación de los instrumentos de pago recogida a través de la Encuesta de provisión de billetes y monedas (Epebm).

Hasta ahora se han hecho tres mediciones de la encuesta, una en noviembre de 2012, otra en noviembre de 2014 y la más reciente en febrero de 2017, cuyos resultados se revelaron este año.

En cada una de estas mediciones se encontró que más de 80% de las transacciones realizadas era en efectivo. En la de 2012, esta relación fue de alrededor de 82%; en 2014, de 92%, y en 2017 de 87%. Al promediar las tres mediciones, el segundo medio de pago con el que más se hacen transacciones habituales es la tarjeta débito (8,21%) y el tercero es la tarjeta de crédito (3,29%). La transferencia electrónica de fondos y el cheque son los medios de pago menos utilizados. Cabe mencionar, sin embargo, que mientras las transferencias electrónicas crecen, los pagos con cheques disminuyen.

Jorge Saza, experto en finanzas, señaló que no es de sorprender que el efectivo siga liderando como el medio de pago más utilizado, pues la economía informal sigue teniendo un peso importante en el país. “Esto no pasa únicamente en Colombia, sino que es el escenario en toda Latinoamérica, pues en la región hay mucha informalidad laboral y empresarial. Cuando la informalidad es alta, los sistemas que se usan también lo son”, dijo.

El experto añadió que, además, medidas como el 4x1.000 desestimulan la formalización y que las personas tengan su dinero en el sector, pues se les quita una parte de su ahorro.

“Desde hace más de 20 años se demostró que el 4x1.000 es nefasto porque es antitécnico y que castiga la liquidez y el ahorro formal. Es una razón por la que el efectivo es el rey”, agregó.

LOS CONTRASTES

Jorge SazaExperto en temas financieros

“El efectivo sigue siendo el rey porque hay mucha informalidad laboral y empresarial. Además, hay una porción de la población que no tiene acceso al sistema”.

Alfredo BarragánExperto en banca de la U. de los Andes

“No todos los establecimientos reciben medios de pagos diferentes al efectivo. Se necesita capacitación para ellos y bajarles las comisiones”.

Carlos Castrodirector de Ventas para la región Andina de VeriTran

"Hay poca oferta de opciones y ecosistemas que sean de fácil acceso para el consumidor; esto genera que las personas busquen hacer compras en tiendas pequeñas que tampoco cuentan con la capacidad para ofrecer esta modalidad como lo hacen las grandes superficies

Respecto a la utilización de efectivo, las tres mediciones muestran un alto uso en todas las edades, pero el resultado más alto lo tienen las personas de 75 años (92,77%).

La mayor preferencia por tarjetas de crédito y débito la tiene la población con edades entre 25 y 54 años de edad, y que tiene algún nivel de ocupación, ya sea un empleo formal o un trabajo como independiente.

El promedio entre las tres mediciones reveló que 9,66% de la población entre esas edades eligió a la tarjeta débito como su instrumento preferido, y que 3,58% prefirió a la tarjeta de crédito.

Para la transferencia electrónica de fondos, la participación más alta se observa en personas entre 35 y 44 años de edad. Este grupo poblacional está compuesto, en su mayoría, por empleados formales y trabajadores independientes (81,95%).

En cuanto a los cheques, son el instrumento más usado por colombianos entre 65 y 74 años de edad, cita la encuesta.

Carlos Castro, director de Ventas para la región Andina de VeriTran, mencionó que los colombianos eligen el efectivo porque existe temor por utilizar plataformas o canales electrónicos para realizar pagos.

"Los bancos deben trabajar permanentemente por mejorar los niveles de confianza y preparar a los usuarios en cómo acceder, manejar y optimizar sus servicios financieros de una manera más segura", dijo.

Alfredo Barragán, experto en banca de la Universidad de los Andes, dijo que tanto los costos del sistema financiero, como las comisiones, como el acceso al sistema pueden ser una barrera para que las personas se formalicen.

“Ya hay varios bancos que no cobran por hacer transferencias, pues las cuentas de ahorro, en general, son utilizadas como transaccionales. La inclusión financiera también es un aspecto muy importante, ya que, si las personas no tienen acceso al sistema, no dejarán de usar efectivo”, señaló el analista.

En este sentido, la posibilidad de transar está ligada a que las personas tengan productos con el sistema. De acuerdo con el Banco de la República, en los últimos siete años, la tenencia de tarjeta débito ha permanecido constante (29%) y la de tarjeta de crédito ha crecido.

Uso de los billetes según el nivel educativo

En la encuesta del Emisor se encontró que entre las personas sin estudios o con estudios de primaria (completa e incompleta), el uso promedio de efectivo alcanza 97,77%. En el caso de las personas con un nivel educativo intermedio, representado por estudios de secundaria, técnicos y tecnológicos, el efectivo presenta una participación de 91,95%. Su preferencia por la tarjeta débito es 4,83% y por la de crédito es 2,48%. En la población con un nivel educativo alto (pregrado y posgrado), la participación en la tarjeta débito es de 18,97% y la de crédito es de 6,24%.

https://www.larepublica.co/finanzas/los-colombianos-se-resisten-a-dejar-de-pagar-sus-transacciones-habituales-en-efectivo-2900707?utm_source=newsletter&utm_medium=email&utm_campaign=trendsnewsletter

No hay comentarios.:

Publicar un comentario