LR habló con uno de los expertos de la Comisión, quien dijo que la forma en que se gravan las pensiones en Colombia es generosa

El Ministerio de Hacienda está preparando la próxima reforma tributaria, la tercera durante el Gobierno de Iván Duque, con la que se espera recaudar 1,5% del PIB, es decir, aproximadamente $15 billones.

Aunque la Comisión de Expertos en Beneficios Tributarios entregará sus principales recomendaciones este miércoles, LR habló con uno de sus miembros Brian Arnold, quien dijo que se aconsejará ampliar la base gravable del impuesto de renta así como eliminar ciertas exenciones tributarias y ampliar los bienes y servicios que hoy tienen IVA.

¿Qué cambios se deben hacer en el sistema tributario colombiano?

Desde el punto de vista de los miembros de la Comisión, su sistema tiene muchas deficiencias en este momento. Necesitan hacer una revisión de todo el sistema y eso no va a suceder en un año. Se necesita un esfuerzo dedicado a largo plazo por parte del Gobierno, del Ministerio de Hacienda y de la Dian para lograr esos objetivos. Hemos establecido algunos puntos que se pueden hacer pero hay algunas cosas que creemos que no se van a lograr a corto plazo.

¿Cuáles son esos puntos que podemos aplicar a corto plazo?

Se deben eliminar algunos de los incentivos fiscales que realmente no tienen ningún sentido. Lo que estos suelen hacer es que destruyen el comportamiento económico porque hay mayor inversión en algunas áreas y menos en otras, también incentivan la evasión fiscal. Algunos de estos se pueden eliminar en el corto plazo con bastante facilidad.

En nuestro país ya se ha hablado de gravar más bienes con la tarifa del IVA, ¿ustedes qué recomiendan frente a esto?

Idealmente, el IVA debería aplicarse a todos los bienes y servicios. (...) Si sometemos todos los bienes al IVA, recaudamos más ingresos y luego lo que tenemos que hacer es devolver el dinero en un mecanismo de compensación para las personas pobres que tienen que gastar más porcentaje de sus ingresos en los bienes básicos que los ricos. (...) Eso es lo que realmente se debería estar haciendo en Colombia, eso es lo que deberían estar haciendo todos los países.

La dificultad es política, de decirle a la gente que vamos a poner un impuesto de 19% a la compra del pan o de la harina. Es una propuesta difícil para los propósitos políticos y esto ha hecho que prácticamente en todos los países no se imponga el IVA sobre todos los bienes de la canasta familiar.

LOS CONTRASTES

Luis Fernando MejíaDirector de Fedesarrollo

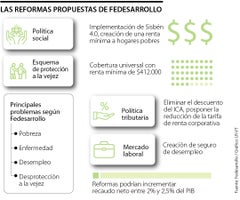

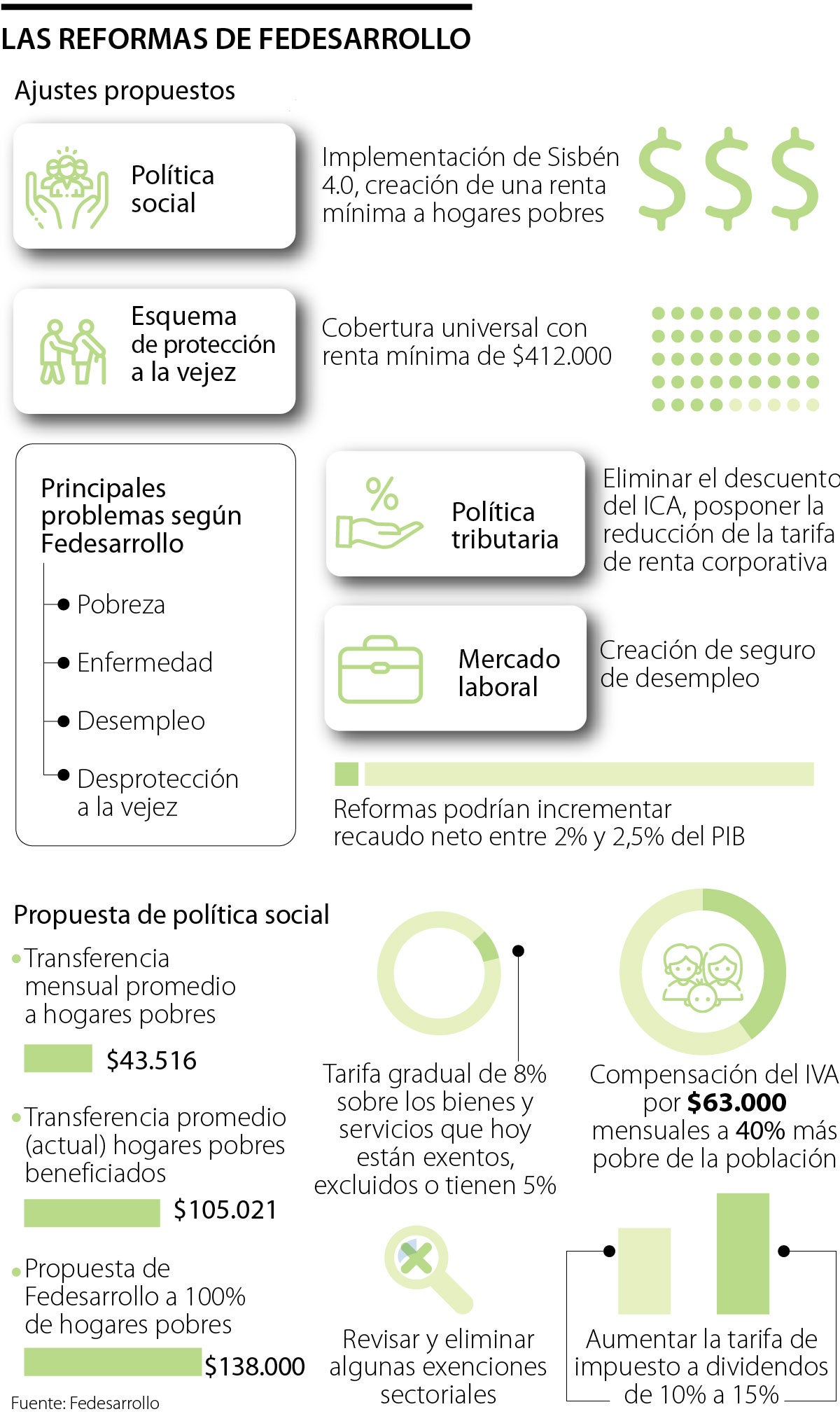

“La mitad de las compras que hacen los hogares están exentas de IVA y, además, buena parte de las exenciones le llegan a los hogares de ingresos medios o altos”.

¿Entonces qué debe suceder con el IVA?

El mensaje que la Comisión está tratando de transmitir es que hay algunos cambios a corto plazo que podrían hacerse, por ejemplo, la tarifa de 5% de IVA podría aumentar a 10% o 12% para una serie de bienes y servicios, y eso aumentaría los ingresos, pero eso debe verse simplemente como un paso inicial en el camino de una reforma fiscal a largo plazo.

¿Debe aumentar el número de personas que pagan impuesto de renta en Colombia?

Sí, definitivamente. (...) Lo que se necesita es un impuesto sobre la renta de base amplia que se aplique a mucha gente para que las tasas impositivas puedan ser razonablemente bajas. En vez de tener una base pequeña en la que las tasas tengan que aumentar para obtener la misma cantidad de ingresos. Es mucho mejor tener un sistema de base amplia.

¿Y qué sucede con la informalidad laboral?

En Colombia, tienen un problema porque la informalidad es enorme. Hay mucha gente que está completamente fuera del sistema tributario y eso tiene dos consecuencias: significa que no pagan impuestos, pero también que no reciben los beneficios que se entregan a través del sistema tributario.

Creo que en su ejercicio de reforma tributaria es importante intentar atraer a más personas a la economía formal para que reciban los beneficios, pero también que estén sujetos a impuestos una vez que sus ingresos lleguen a los niveles apropiados.

¿Se deberían gravar las pensiones?

La forma en que gravan las pensiones en Colombia es demasiado generosa. Lo que básicamente se hace, hasta donde yo entiendo, es que se brindan deducciones a las personas que aportan a sus planes de pensiones, pero no se grava el pago de las pensiones cuando las cobran. Eso no tiene mucho sentido.

Los patrones básicos que usan los países en todo el mundo es que se puede obtener una deducción por las contribuciones, pero se grava los pagos de las pensiones, así brindas a las personas el beneficio de deducción de impuestos y se incentiva a ahorrar para la jubilación. La otra alternativa es no dar deducciones por aportes a planes de pensiones, pero luego no gravar los pagos.

En Colombia hacen ambas cosas, lo cual es demasiado generoso y, por supuesto, es mucho mejor para las personas que ganan mucho dinero y tienen grandes pensiones. Los ricos pueden beneficiarse de este sistema mucho más y sospecho que hay muchas personas pobres en Colombia que no tienen pensiones. Su sistema para gravarlas está mal reformado.

¿Existen muchas exenciones en nuestro sistema ? ¿Deberían eliminarse?

Deberían, aunque muchas de esas exenciones, esas tarifas especiales que tienen, muchas de ellas no están justificadas y tienen tantas que ello hace que su sistema sea increíblemente complejo.

Parece que tan pronto como algunos van y dicen ‘necesitamos un incentivo, algo especial libre de impuestos’, eso es lo que hace después el Gobierno Nacional. Pero luego las personas en otras industrias dirían ‘por qué no deberíamos tener el mismo tipo de incentivo’. Entonces vienen y es difícil para el Gobierno resistirse y decir que no de nuevo.

Este proceso, en el cual es un incentivo tras otro, toma diferentes formas, algunas pueden ser exenciones, otras pueden ser deducciones, tasas de impuestos bajas,... Al final, todas terminan en un sistema que luego no es bueno para la recaudación, que es la que financia los bienes y servicios públicos.

¿Qué otras recomendaciones se harán para mejorar nuestro sistema tributario?

Hay algunas recomendaciones detalladas en el informe de la Comisión, pero básicamente se trata de sugerir algunas medidas a corto plazo. Como dije, hay una serie de incentivos fiscales que tienen en su sistema en este momento que creemos que podrían eliminarse a corto plazo sin causar consecuencias perjudiciales.

Por otro lado, hay un montón de incentivos que nos preocupa simplemente eliminarlos porque están entrelazados con otras reglas. Así que no pueden simplemente ser eliminados porque hay otros aspectos de su sistema que se verían afectados.