El 20% del recaudo de ese impuesto proviene de particulares. Expertos dicen que habría espacio para eliminar exenciones.

El costo fiscal en estas exenciones proviene de la renta, lo que representó $17,1 billones en 2019.

Aunque la eliminación de las exenciones al IVA ha sido protagonista en la discusión sobre la reforma tributaria, expertos plantean que quitar algunos beneficios a la renta y que más personas declaren y aporten a este impuesto podría ser una salida adicional para aumentar el recaudo y llenar el hueco fiscal que tiene Colombia.

Y es que a pocos días de que la comisión de expertos en beneficios tributarios entregue su informe sobre el camino que debería seguir el país para aumentar el recaudo, cabe recordar que según un informe de la Dian presentado ante ese grupo el 18,5% del costo fiscal en de estas exenciones proviene de la renta, lo que representó $17,1 billones en 2019.

El informe de la Dian apunta que eso apenas representa el 1,6% del PIB y el 65% corresponde a las rentas exentas; 30,1% a los descuentos tributarios y 4,9% a la deducción por inversión en activos fijos.

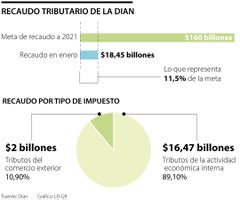

(Lea: ¿Cuánto espera recaudar Colombia con la reforma tributaria?)

Por otro lado, el mayor aporte a ese tributo lo hacen las empresas, pues de acuerdo con cálculos de la Organización para la Cooperación y el Desarrollo Económicos (Ocde), en el país el 20,1% del recaudo del impuesto a la renta lo aportan las personas naturales, y el resto las organizaciones.

Y de acuerdo con la Dian, esos beneficios a empresas también están concentrados en algunos sectores, pues de las 32.500 organizaciones que utilizaron estos descuentos, el 21,5% pertenecía a industrias manufactureras, 20,3% al comercio, el 16,9% a actividades financieras y de seguros, el 12,6% a la explotación de minas y canteras, el 9% al suministro de electricidad y gas, y el resto se reparte en otros sectores.

Con eso, Colombia queda por debajo del promedio de otros países de Latinoamérica, de emergentes (Brasil, Chile, Perú, México, Filipinas, Malasia, Tailandia, Sudáfrica, Turquía y Bulgaria), y de la Ocde, pues la participación de las personas naturales es de 39,3%, 45,1% y 73,5%, respectivamente.

De hecho, un informe del Ministerio de Hacienda sobre los beneficios tributarios recalca que los ingresos exentos de renta son mucho mayores en Colombia que en otros países emergentes y pares de la región, pues las exenciones a las personas naturales tienen una participación de 1,75 del PIB per cápita, superior a economías como Brasil (0,66) o Chile (0,7).

Ante ese panorama, en el que se ve un espacio para aumentar el recaudo por esa vía, Alberto Carrasquilla, ministro de Hacienda, ha manifestado en varias ocasiones que ese es uno de los ejes clave de la reforma tributaria y que esperan discutirlo próximamente en el Congreso de la República, después de estudiar el informe de la comisión.

“Cinco de los seis puntos del PIB que se recaudan anualmente por renta lo pagan las empresas, y solo uno corresponde a las personas. Además, tenemos muchas exenciones. En 2019 estas representaron el 8,7% del PIB. El grueso de ellas son al régimen de IVA y otras a personas naturales. Este es un segundo elemento para considerar”, manifestó en días pasados Carrasquilla en una entrevista a este diario.

AUMENTAR EL RECAUDO

Con esa foto, en la que el impuesto a la renta está concentrado en empresas y los beneficios tributarios le cuestan a Colombia $17,1 billones, los expertos plantean que la salida puede estar en ampliar la base gravable, es decir, que más personas naturales aporten según sus ingresos, y quitar algunas exenciones.

Para Andrés Zambrano, profesor asociado a la facultad de economía de la Universidad de los Andes e investigador en temas tributarios, “se deben eliminar exenciones para las personas de altos ingresos (como pensiones voluntarias y cuentas AFC) y aumentar impuestos a otras fuentes de ingreso como los dividendos. Al mismo tiempo, deberían eliminarse las exenciones para ciertas industrias y dejar a todas las empresas con un mismo impuesto bajo”, recalca.

En ese sentido, centros de estudios como Fedesarrollo y Anif han planteado la necesidad de revisar las exenciones que tienen algunos sectores y de que más personas sean contribuyentes, teniendo en cuenta que apenas alrededor de 2 millones de personas aporten.

Precisamente, Jorge Enrique Espitia, investigador del Centro de política fiscal de la Universidad Nacional y quien hace poco junto con el economista Luis Jorge Garay plantearon algunos puntos para la discusión de la reforma tributaria, señala que el debate no debería centrarse en reducir la base gravable.

“No se debe aceptar que los hogares de la denominada clase media ingresen a la vulnerabilidad después de pagar sus obligaciones fiscales; y que las tarifas para los ingresos superiores a los 8.700 UVT ($26 millones mensuales) sea del 33%, y de ahí en adelante se coloquen tarifas marginales hasta llegar al 50%”.

Finalmente y en línea con la posibilidad de aumentar el recaudo a través de la eliminación de exenciones al IVA, Zambrano dice que “es preferible eliminar los beneficios del impuesto a la renta porque la tributación estaría más focalizada a las personas de mayores ingresos, mientras que un aumento del IVA, en algunos elementos de la canasta familiar, recaería sobre toda la población. Lo anterior es especialmente problemático porque la devolución del IVA aún no llega a todas las familias pobres y vulnerables que no deberían estar pagando este impuesto”.

ASÍ FUNCIONA LA COMISIÓN

Como parte del ejercicio para ver qué salidas tiene el país para aumentar el recaudo y eliminar algunas exenciones que pueden ser prescindibles, el Gobierno instaló el pasado 18 de agosto la comisión de expertos en beneficios tributarios, y que ha tenido varias mesas técnicas para revisar el panorama colombiano.

Se espera que este mes se lleve a cabo la primera socialización del informe preliminar de esa comisión.

De acuerdo con la Dian, el reporte final se entregaría durante abril y mayo, y la publicación del reporte final se haría en junio. Según ha anunciado el Ministerio de Hacienda, apenas reciban el informe preliminar trabajarán para presentar una propuesta ante el Congreso de la República en la “próxima legislatura”.