Dentro de este diagnóstico, todavía contamos con la existencia de una brecha de género cuando se habla de capacidades financieras en cuanto al acceso a la educación financiera y al uso de los productos y servicios que ofrece el sector.

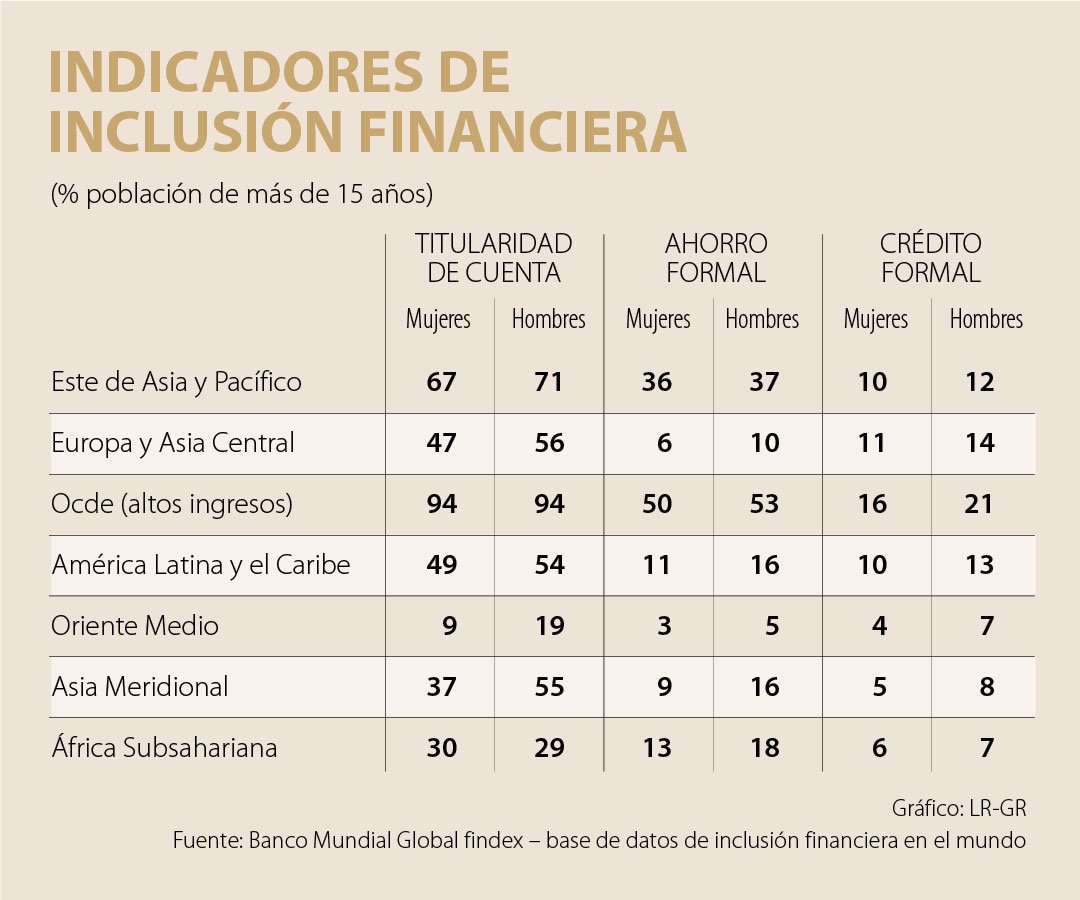

Desde el Global Findex del Banco Mundial, la base de datos sobre inclusión financiera en el mundo, podemos analizar los indicadores a nivel mundial. En la región de América Latina y el Caribe, 49% de las mujeres tiene una cuenta bancaria contra 94% de los países Ocde (de medio y altos ingresos), lo que significa una diferencia de 45 puntos porcentuales: en definitiva, la mitad de la población “mujer” no tiene una cuenta bancaria en América Latina y el Caribe. Además, solo 11% de las mujeres y 16% de los hombres dispone de un crédito, cifras que para los países de la Ocde llegan a 50% y 53%, respectivamente.

Tabla. Indicadores de inclusión financiera (% población de más de 15 años)

Fuente: Banco Mundial Global findex – base de datos de inclusión financiera en el mundo.

En conclusión, todavía hay una diferencia significativa entre el acceso a los productos financieros entre los países de América Latina y el Caribe y los países de la Ocde, y entre las mujeres y los hombres. Por lo tanto, cuando los gobiernos están diseñando políticas monetarias y bancarias tendrían que tomar en cuenta el gran desafío pendiente, restablecer una equidad en el acceso, uso del sector bancario y no olvidar las preferencias comportamentales de las mujeres y hombres.

Los patrones socioculturales han limitado el acceso de las mujeres, de las víctimas de las brechas de ingresos por la desvalorización de su fuerza laboral, por responsabilidades familiares, trabajo no remunerado, y por menor acceso a la educación financiera y al reconocimiento de la propiedad de las tierras o jefatura del hogar.

Por otro lado, hay que analizar que los comportamientos económicos, según la teoría del consumidor, reflejan un comportamiento más conservador en cuanto a decisiones de inversión, pedidos de créditos y estrategias de empresas menos arriesgadas. En conclusión, la gestión del riesgo entre mujeres y hombres es diferente.

Aunque las sociedades están cambiando poco a poco, varias repercusiones en las actitudes sobre los productos bancarios y en las instituciones financieras están todavía condicionadas por los estereotipos y roles de género, como muestra el ejemplo de las tasas de interés que son más elevadas y tienen plazos más cortos para las mujeres. Hay diversas recomendaciones en materia de inclusión financiera para propiciar un mayor conocimiento económico, acceso y uso del financiamiento por parte de las mujeres.

No obstante, como primer paso, es importante avanzar en un enfoque de medidas de política que articulen la innovación en productos financieros para las mujeres, lo que implica ampliar la disponibilidad de recursos para tal propósito y lograr una sistematización de datos desagregados por género, esencial para el diseño de políticas y sus evaluaciones.

En este sentido, las instituciones financieras - los mecanismos institucionales para el progreso de las mujeres, la banca multilateral y nacional de desarrollo, las superintendencias del sistema financiero y las entidades financieras -tienen un rol rector en incentivar el potencial de crédito de las mujeres para restablecer la equidad de género dentro de los sistemas de crédito, un mayor acompañamiento en sus proyectos para que tengamos un verdadero impacto significativo en el empoderamiento económico de las mujeres y en las economías mundiales.

** Azar, K., Lara, E., & Mejía, D. (2018). Inclusión Financiera de las mujeres en América Latina. Situación actual y recomendaciones de política. Políticas públicas y transformación productiva; 30, Caracas: CAF, Banco de desarrollo de América Latina.

No hay comentarios.:

Publicar un comentario