Se aproximan las fechas de presentación de la declaración de renta de personas naturales por el año gravable 2019.

Encuentra en este completo análisis 360º un compendio de nuestros mejores artículos, videos, liquidadores y publicaciones.

Tras la aprobación de la reforma tributaria, Ley de financiamiento 1943 de 2018, a través de su artículo 29 se modificó el sistema de cedulación aplicable a la depuración del impuesto de renta, el cual, a partir del año gravable 2019, estará conformado por tres cédulas: general, de pensiones y de dividendos y participaciones.

Dicha ley, además, introdujo grandes cambios en materia tributaria para las personas naturales, entre los que se destacan la adición de nuevas tarifas marginales, modificaciones frente al tratamiento de las cesantías y sus intereses, y otros aspectos que afectan la tributación del año gravable 2019.

Tenga en cuenta que…

Si bien la Ley 1943 de 2018 fue declarada inexequible por la Corte Constitucional mediante la Sentencia C-481 de 2019, sus efectos fueron diferidos a partir del 1 de enero de 2020, permaneciendo vigentes sus normas sustanciales hasta el cierre del período fiscal 2019.

Así pues, los siguientes son 11 sencillos pasos que debes seguir para preparar la declaración de renta de una persona natural. Veamos:

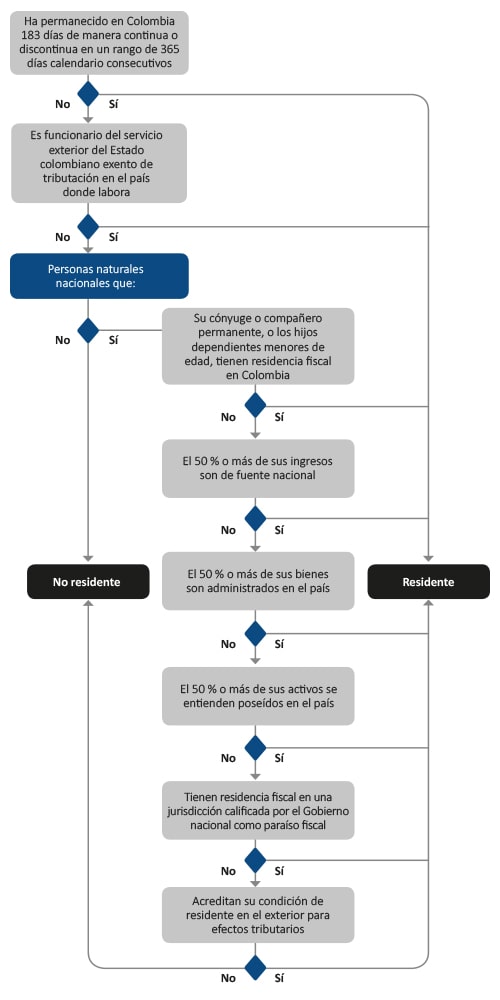

Paso 1: evalúa si el declarante es o no residente fiscal en Colombia

El artículo 10 del Estatuto Tributario –ET– señala las condiciones que se deben tener en cuenta al momento de considerar la residencia fiscal de una persona natural. Respondiendo las preguntas indicadas en la siguiente ilustración podrás definirlo muy fácilmente:

Pero eso no es todo; si deseas estudiar más al respecto, solo debes ingresar a nuestro artículo Residencia fiscal: ¿cómo determinarla y qué efectos tiene para las personas naturales?

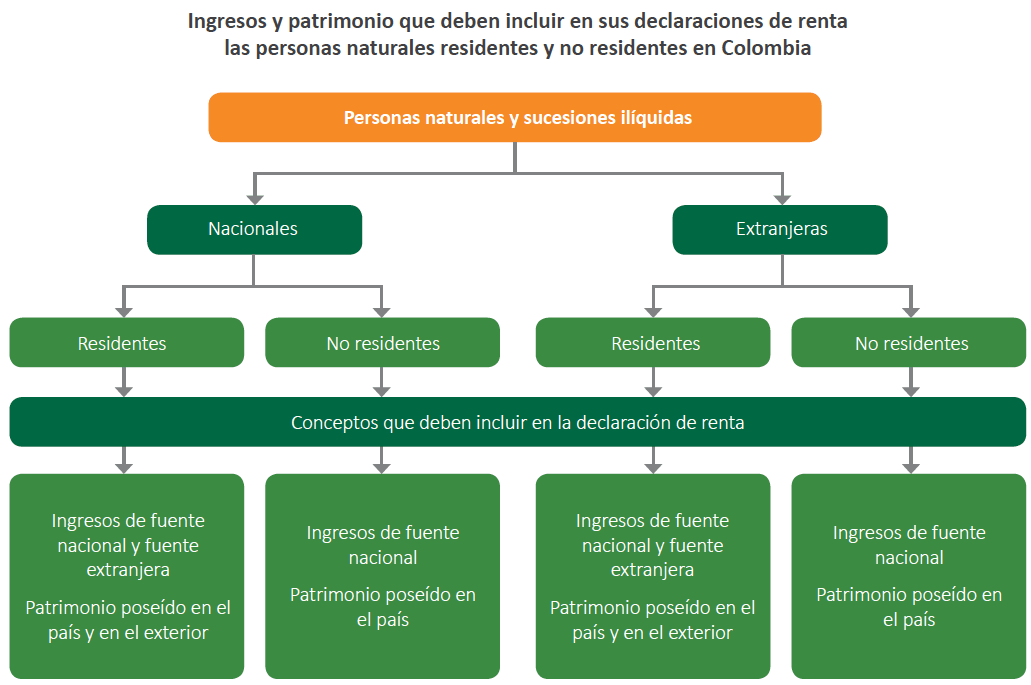

Este paso es muy importante, pues la condición de residente tendrá diferentes consecuencias a la hora de preparar la declaración de renta de una persona natural; entre ellas, el tipo de información que deberá reportarse y el formulario a utilizar, como se observa a continuación:

Paso 2: determina es contribuyente del impuesto sobre la renta

Tal como lo establecen los artículos 7 y 9 del ET, tanto las personas naturales como las sucesiones ilíquidas que hayan percibido rentas en el territorio nacional, siempre y cuando no se hayan inscrito en el nuevo régimen simple de tributación, son consideradas contribuyentes del impuesto sobre la renta y complementario en el régimen ordinario.

Paso 3: confirma si está obligado o no a llevar contabilidad

Varias de las normas vigentes que regulan el impuesto de renta y su complementario de ganancias ocasionales tienen una aplicación diferente para el contribuyente obligado a llevar contabilidad y para el no obligado.

Si tienes dudas respecto a en cuál de los dos grupo se ubica la persona natural que deberá declarar, te invitamos a estudiar nuestro editorial Declaración de renta de personas naturales: efecto de llevar o no contabilidad y resuélvelo fácilmente.

En el siguiente video, el Dr. Diego Guevara analiza el tema de la obligación de llevar contabilidad. Escúchalo de primera mano aquí:

Paso 4: verifica si se encuentra obligado a declarar

Durante 2020 estarán obligadas a presentar la declaración de renta y complementario las personas naturales y sucesiones ilíquidas residentes o que al 31 de diciembre de 2019 cumplan los siguientes requisitos (ver el artículo 1.6.1.13.2.7 del Decreto 1625 de 2016, modificado por el Decreto 2345 de 2019). Veamos:

Si después de analizar la gráfica anterior mantienes dudas respecto a estos requisitos, puedes ingresar tus datos en la herramienta que hemos diseñado para ello, y avanzar con este paso muy fácilmente:

Pero además, para saber cuándo un no residente ostenta esta obligación, estudia nuestro artículo Personas naturales no residentes que deben presentar declaración de renta, año gravable 2019

Paso 5: identifica la fecha máxima para presentar la declaración

La nueva versión del artículo 1.6.1.13.2.15 del Decreto 1625 de 2016, modificado por el artículo 2 del Decreto 2345 de 2019, indica que los contribuyentes obligados a declarar deberán presentar la declaración de renta teniendo como plazo máximo las fechas que se indican en la siguiente tabla, con la obligación de realizar el pago en una sola cuota. Para tal fin se tienen en cuenta los últimos dígitos del NIT, omitiendo el dígito de verificación, así:

Últimos dos dígitos del NIT

|

Hasta el día

(año 2020) |

Últimos dos dígitos del NIT

|

Hasta el día

(año 2020) |

99 y 00

|

11 de agosto

|

49 y 50

|

16 de septiembre

|

97 y 98

|

12 de agosto

|

47 y 48

|

17 de septiembre

|

95 y 96

|

13 de agosto

|

45 y 46

|

18 de septiembre

|

93 y 94

|

14 de agosto

|

43 y 44

|

21 de septiembre

|

91 y 92

|

18 de agosto

|

41 y 42

|

22 de septiembre

|

89 y 90

|

19 de agosto

|

39 y 40

|

23 de septiembre

|

87 y 88

|

20 de agosto

|

37 y 38

|

24 de septiembre

|

85 y 86

|

21 de agosto

|

35 y 36

|

25 de septiembre

|

83 y 84

|

24 de agosto

|

33 y 34

|

28 de septiembre

|

81 y 82

|

25 de agosto

|

31 y 32

|

29 de septiembre

|

79 y 80

|

26 de agosto

|

29 y 30

|

30 de septiembre

|

77 y 78

|

27 de agosto

|

27 y 28

|

1 de octubre

|

75 y 76

|

28 de agosto

|

25 y 26

|

2 de octubre

|

73 y 74

|

31 de agosto

|

23 y 24

|

5 de octubre

|

71 y 72

|

1 de septiembre

|

21 y 22

|

6 de octubre

|

69 y 70

|

2 de septiembre

|

19 y 20

|

7 de octubre

|

67 y 68

|

3 de septiembre

|

17 y 18

|

8 de octubre

|

65 y 66

|

4 de septiembre

|

15 y 16

|

9 de octubre

|

63 y 64

|

7 de septiembre

|

13 y 14

|

13 de octubre

|

61 y 62

|

8 de septiembre

|

11 y 12

|

14 de octubre

|

59 y 60

|

9 de septiembre

|

09 y 10

|

15 de octubre

|

57 y 58

|

10 de septiembre

|

07 y 08

|

16 de octubre

|

55 y 56

|

11 de septiembre

|

05 y 06

|

19 de octubre

|

53 y 54

|

14 de septiembre

|

03 y 04

|

20 de octubre

|

51 y 52

|

15 de septiembre

|

01 y 02

|

21 de octubre

|

Estos y todos los demás plazos establecidos para el cumplimiento de las obliaciones tributarias en Colombia están disponibles para tu consulta, siempre actualizados, en nuestro Calendario tributario 2020.

Paso 6: verifica el cumplimiento de los requerimientos previos

Para poder continuar con el proceso deberás validar que:

1. El declarante se encuentre inscrito en el RUT; si aún no cuentas con este requisito, puedes efectuar la inscripción fácilmente siguiendo los pasos que hemos detallado enInscripción en el RUT para personas naturales que declaran renta por primera vez.

En el siguiente video, Diego Guevara Madrid, líder de investigación tributaria de Actualícese explica cuáles son los pasos para actualizar el RUT de una persona natural sin tener que presentarse ante la Dian:

2. El titular de la declaración cuenta con un usuario en Muisca

En caso de no estar registrado en el sistema de la Dian, el contribuyente podrá acceder al portal transaccional de la entidad y seguir los pasos que le explicamos en nuestro editorial 4 pasos para la habilitación de la cuenta de usuario en la plataforma de la Dian.

3. Gestionar la firma electrónica

Mediante la Resolución 000022 del 3 de abril de 2019, la Dian brindó la posibilidad a los usuarios que necesiten obtener por primera vez el instrumento de firma electrónica de realizar la solicitud virtualmente, y no solo de forma presencial (para lo cual se requiere cita previa con la Dian).

Para adelantar tal proceso, los usuarios deberán tener actualizada la información de su correo electrónico y responsabilidades en el RUT, y seguir los siguientes 7 pasos:

Este procedimiento se encuentra ampliado con imágenes del paso a paso en el portal de la Dian en nuestro editorial Pasos para generar en línea el instrumento de firma electrónica.

Aunque la obtención de esta firma no es obligatoria para todos los contribuyentes, sí es recomendable, pues le permitirá realizar todo el proceso sin salir de casa durante la emergencia sanitaria generada por el COVID-19.

En el siguiente video, el Dr. Diego Guevara, detalla quiénes están obligados a contar con el instrumento de firma electrónica:

4. Consultar el reporte de terceros

El reporte de terceros es un archivo de descarga gratuito que la Dian publica en su portal web con la información reportada asociada a la cédula de ciudadanía de la persona natural en los procesos de recepción de archivos con información exógena tributaria.

Aunque estos datos aún no están disponibles para la vigencia 2019, para descargar dicho archivo una vez la Dian los active, tan solo debes seguir los pasos que te explicamos en profundidad en nuestro editorial Información reportada por terceros para las personas naturales.

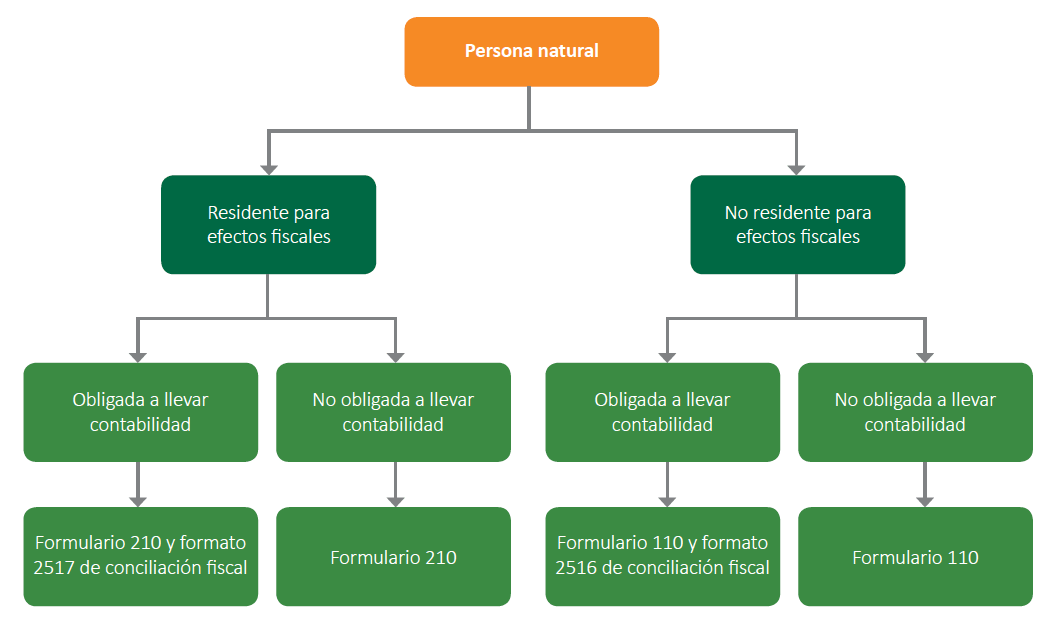

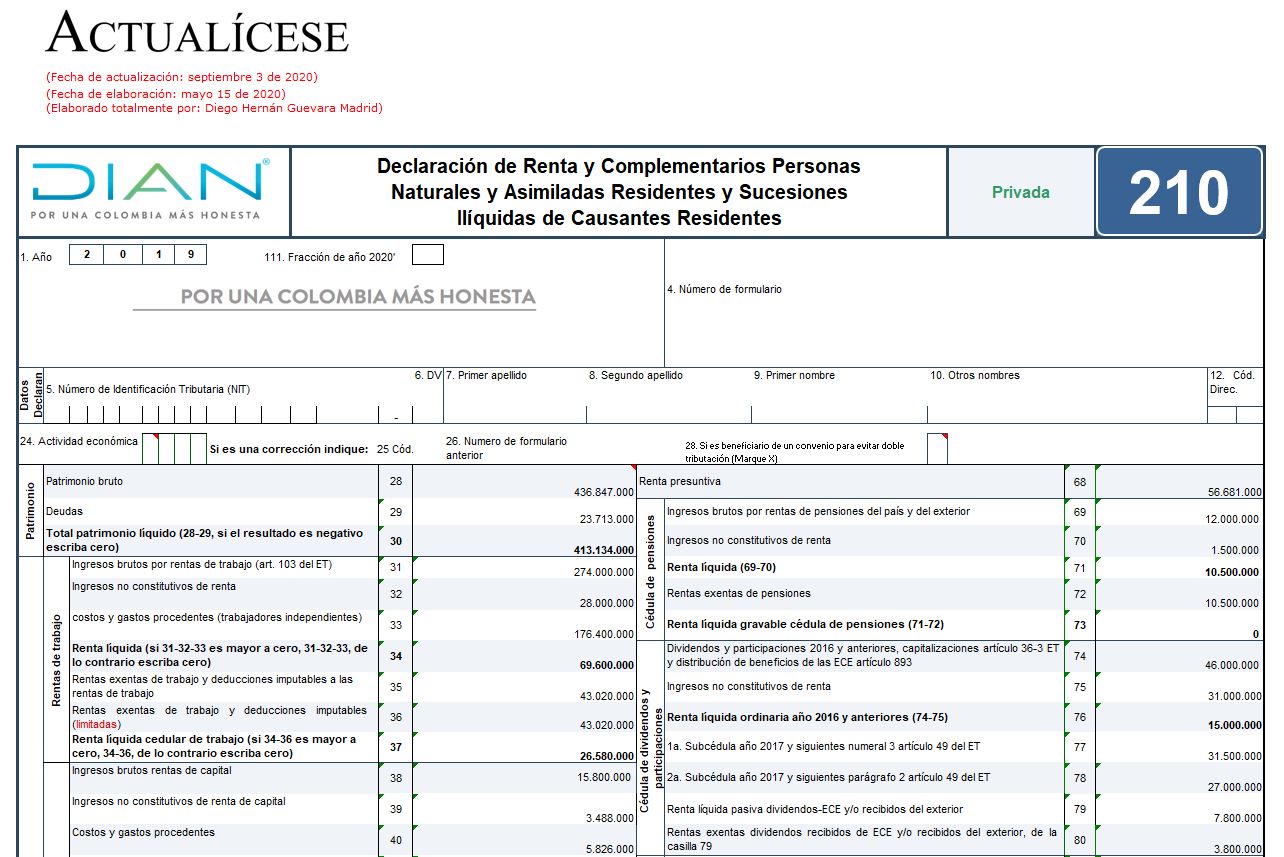

Paso 7: selecciona el formulario

El formulario y los anexos en los que deberá presentarse la declaración de renta de la persona natural dependerán de la cualidad de residente o no, y de la obligación de llevar contabilidad, como se muestra a continuación:

Paso 8: identifica qué secciones del formulario deberás diligenciar

Dependiendo del tipo de ingresos que reciba el declarante, este podrá seleccionar una o varias de las tres cédulas que contiene el formulario de declaración de renta 210, así:

Cédula

|

Subcédulas

|

Tipo de ingreso

|

¿Qué leer para profundizar?

|

| General | Rentas de trabajo | Ingresos señalados en el artículo 103 del ET:

En general, las compensaciones por servicios personales.

También son considerados rentas de trabajo los apoyos económicos otorgados en razón a un relación laboral, legal o reglamentaria. | ABC de la cédula general en la declaración de renta de personas naturales por el año gravable 2019 |

| Rentas de capital |

| ||

| Rentas no laborales | Todos los ingresos de las rentas no laborales que no clasifiquen expresamente en ninguna otra cédula y que no correspondan a rentas de trabajo y/o de capital. | ||

| Pensiones | N/A |

| |

| Dividendos y participaciones | N/A |

| Tributación sobre dividendos y su respectiva retención fue reglamentada por el Ministerio de Hacienda |

A continuación, te invitamos a seguir de primera mano al Dr. Diego Guevara, experto en derecho tributario, quien explica cómo opera la depuración al interior de las cédulas establecidas para la liquidación del impuesto de renta de una persona natural:

Paso 9: estudia las novedades

En nuestra cartilla práctica Guía para elaborar la declaración de renta de una persona natural – año gravable 2019 (disponible a partir de julio de 2020), identificamos al menos 25 novedades para las declaraciones de renta de las personas naturales por el año gravable 2019. A continuación, te contamos 10 de ellas:

Se eliminó la posibilidad de que las personas naturales que no están obligadas a llevar contabilidad puedan restar como ingreso no gravado el valor del componente inflacionario sobre los ingresos por intereses que obtengan de entidades financieras.

En el video que presentamos a continuación, el Dr. Diego Guevara explica los efectos tributarios que genera la eliminación del componente inflacionario. Veamos:

Nota: las normas que regulan este tema fueron reactivadas por la Ley 2010 de 2019; por ello, para el año gravable 2020 los contribuyentes podrán volver a utilizar el componente inflacionario de los rendimientos financieros.

Amplíe esta información en:Ley de crecimiento económico revive normas del componente inflacionario.

Los aportes voluntarios a pensiones obligatorias en el RAIS podrán restarse como un ingreso no gravado, pero hasta el límite del 25 % de todo el ingreso bruto ordinario del año, sin exceder las 2.500 UVT.

Solo dentro de la cédula general se podrán imputar costos y gastos. Además, dentro de las partidas que hacen parte de la cédula general solo podrán tener asociados costos y gastos a las “rentas de trabajo” que no provengan de una relación laboral.

Límite de rentas exentas y deducciones: dentro de la cédula general, al momento de calcular el límite de las “rentas exentas y deducciones especiales”, se deberán tomar de forma combinada todas las distintas rentas exentas y deducciones, y verificar que no excedan el resultado de tomar los ingresos brutos de dicha cédula, restarles los ingresos no gravados y calcularle un 40 % al neto de dicha operación.

La renta presuntiva ya no se comparará contra la suma de todas las cédulas de la renta ordinaria (tal como sucedió hasta el cierre del año gravable 2018), sino que solo se comparará contra la cédula general.

En el siguiente video, el Dr. Diego Guevara explica cuál es la base y el porcentaje para determinar la renta presuntiva:

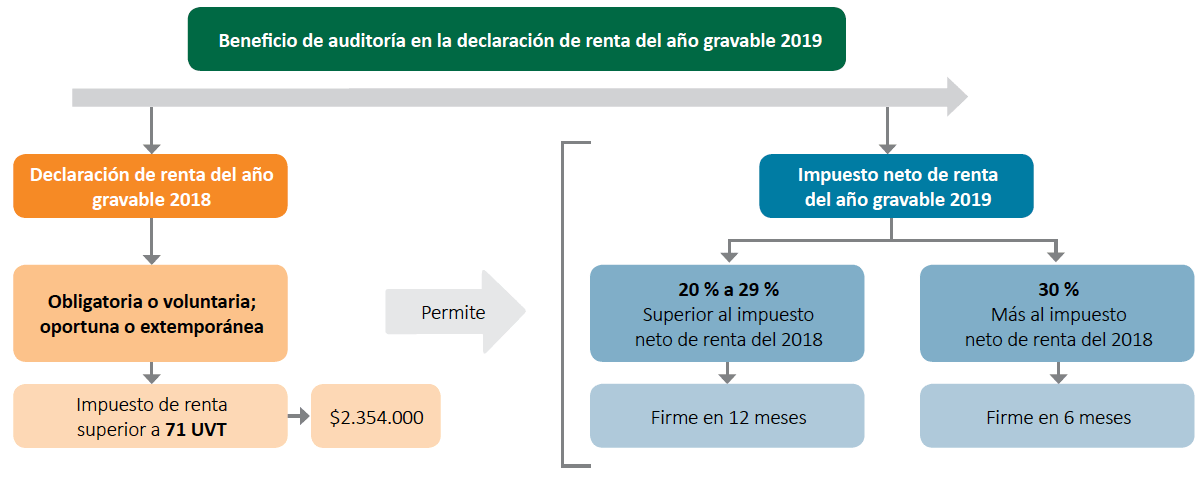

El beneficio de auditoría establecido en el artículo 689-2 del ET solo se aplicará a las personas naturales y sucesiones ilíquidas residentes que hayan permanecido en el régimen ordinario.

Para más información, te invitamos a consultar nuestro reciente análisis Beneficio de auditoría en declaraciones de renta del año gravable 2019 de personas naturales.

Las indemnizaciones por seguros de vida ahora serán “ganancias ocasionales”. Sin embargo, solo 12.500 UVT podrán considerarse ganancia exenta. El resto tributará con la tarifa tradicional del 10 %.

Manejo del impuesto de industria y comercio (y su complementario de avisos y tableros), ya sea como una “deducción” o como un “descuento tributario”.

La reducción en las tasas de interés para las deudas que se liquiden entre el 22 de mayo y el 30 de noviembre de 2020.

Respecto a este tema, hemos preparado para ti un completo análisis titulado Tasa de interés moratorio para liquidar deudas con la Dian fue reducida temporalmente, pero además actualizamos nuestro liquidador, para que puedas clacular estos intereses fácil y rápido.

La posibilidad de reducir el anticipo al impuesto de renta del año gravable 2020, por aplicación del Decreto 766 de mayo 29 de 2020.

Consulta nuestro análisis Anticipo a impuesto de renta 2020 fue reducido tardíamente con el Decreto 766 de mayo 29 de 2020.

¿Necesitas saber más sobre estas novedades? Hemos dejado a tu disposición un completo análisis 360º en Declaración de renta y régimen simple de personas naturales –AG 2019–: 20 novedades importantes.

Paso 10: diligencie el formulario 210

El insumo fundamental para poder diligenciar el formulario 210 son los documentos soporte de la declaración de renta. Si requieres apoyo para determinar qué documentos solicitarle a la persona natural a la que se le elabora la declaración en cuestión, descarga nuestra guía:

No obstante, también deberás conocer en profundidad lo relacionado con:

Ingresos.

Costos y gastos.

Rentas exentas.

Deducciones.

Rentas líquidas especiales.

Renta presuntiva.

Ganancias ocasionales.

Descuentos tributarios.

Tributación sobre dividendos.

Otros temas relacionados.

Todos estos ítems y muchos más están desarrollados, comentados y muy bien formulados dentro de nuestro liquidador del formulario 2010. ¿Qué esperas para descargarlo?

¡Pero eso no es todo!

Si deseas acceder a los cuatro liquidadores de los formularios 210 y 110 para las personas naturales y otras múltiples plantillas descargables y editables, te invitamos a adquirir la Guía multiformato para la declaración de renta de personas naturales, en donde nuestro líder de investigación tributaria, Diego Guevara Madrid, a través de un completo seminario en línea y su libro en formato digital, expone diferentes novedades sobre la declaración de renta y del régimen simple de personas naturales por el año gravable 2019.

Paso 11: carga la declaración de renta en la plataforma Muisca

Independientemente de si el declarante está obligado a firmar electrónica o litográficamente, los datos ya depurados deberán cargarse en el sistema Muisca. Estuvimos haciendo algunas pruebas al respecto y encontramos tres (3) defectos:

Neteo de pérdida en la subcédula de rentas no laborales.

Neteo de pérdida en la subcédula de rentas de trabajo.

Cálculo de dividendos.

A continuación, nuestro líder de investigación tributaria, Diego Guevara Madrid, explica los tres defectos en cuestión:

Si lo tuyo no son los videos, también puedes leer nuestro editorial Formulario 210 para año gravable 2019 tiene serios problemas en la plataforma Muisca.

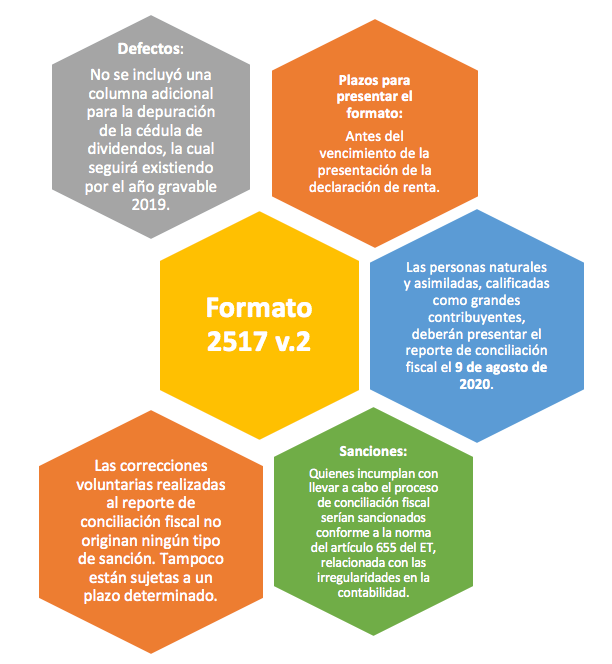

Formato de conciliación fiscal 2517

De acuerdo con el artículo 3 de la Resolución 000052 de 2018, el formato 2517 v. 2 deberá entregarse antes del vencimiento de la presentación de la declaración de renta del año gravable 2019.

No obstante, mediante el artículo 3 de la Resolución 000023 del 18 de marzo de 2020 se agregó un parágrafo transitorio al artículo 3 de la Resolución 000052 de 2018 para indicar que, por el año gravable 2019, las personas naturales y asimiladas, calificadas como grandes contribuyentes, deberán presentar el reporte de conciliación fiscal el 9 de agosto de 2020.

Las siguientes son las principales particularidades del formato 2517 V. 2:

Escuche de primera mano al Dr. Diego Guevara, líder de investigación tributaria de Actualícese, quien explicará qué formato deben utilizar tanto las personas naturales como las jurídicas para realizar el proceso de presentación de la conciliación fiscal en 2020:

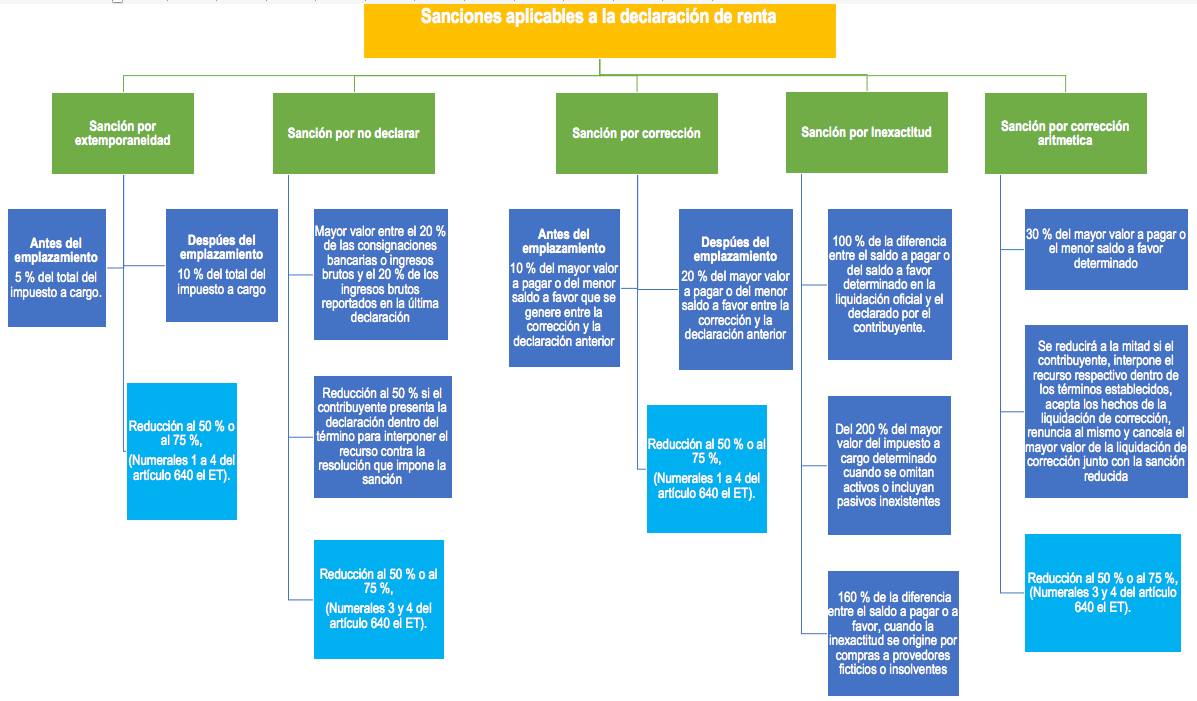

Régimen sancionatorio

Cuando las declaraciones de renta no sean presentadas dentro de los plazos establecidos, se presente con errores, surjan inexactitudes en su contenido o si el contribuyente no declara, le serán aplicables las siguientes sanciones tributarias previstas entre los artículos 641 al 650 del ET:

No hay comentarios.:

Publicar un comentario