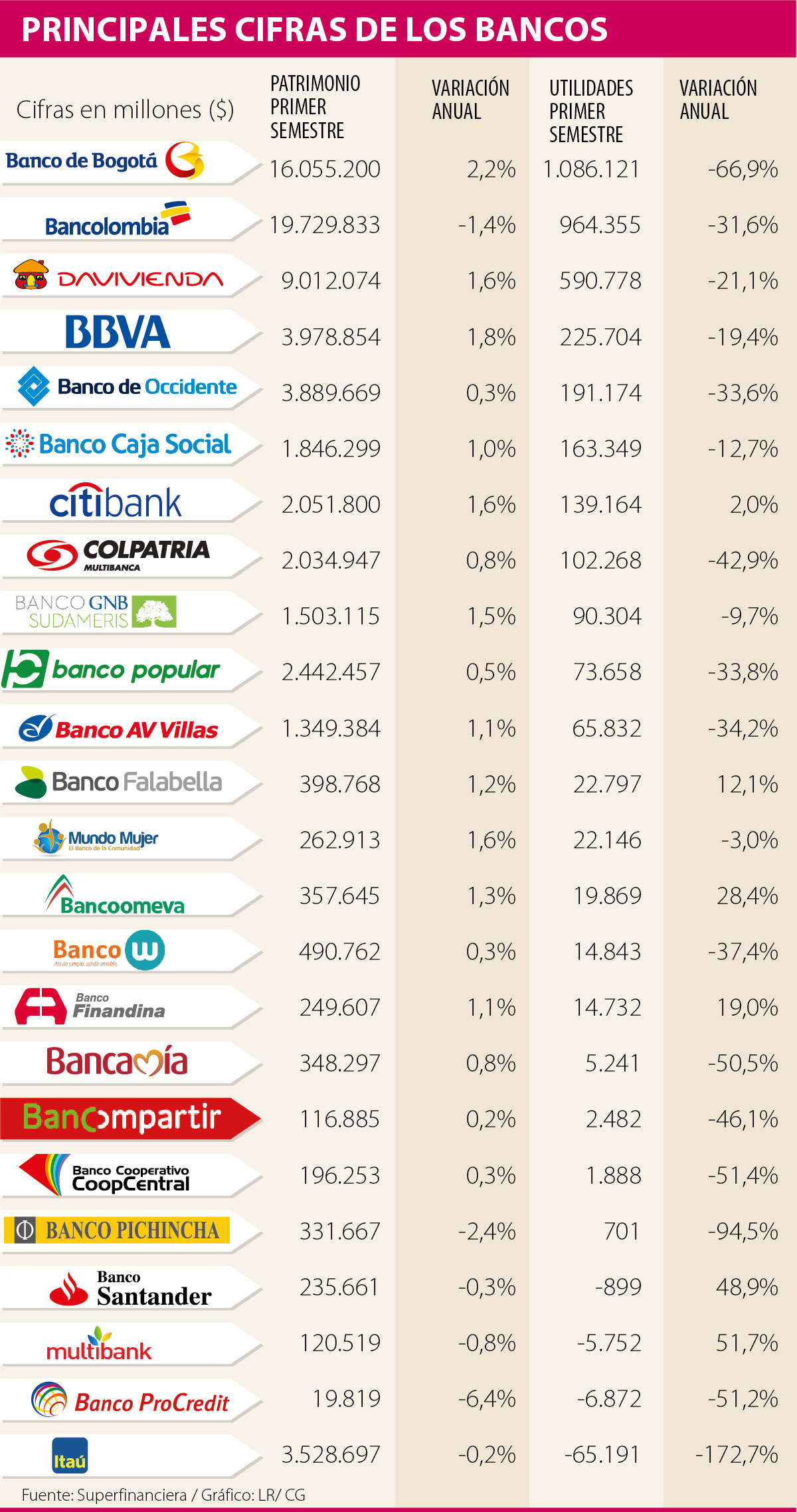

Las entidades financieras, especialmente los bancos, no tuvieron un primer semestre satisfactorio. Las ganancias de estas compañías cayeron en promedio 27% en el primer semestre.

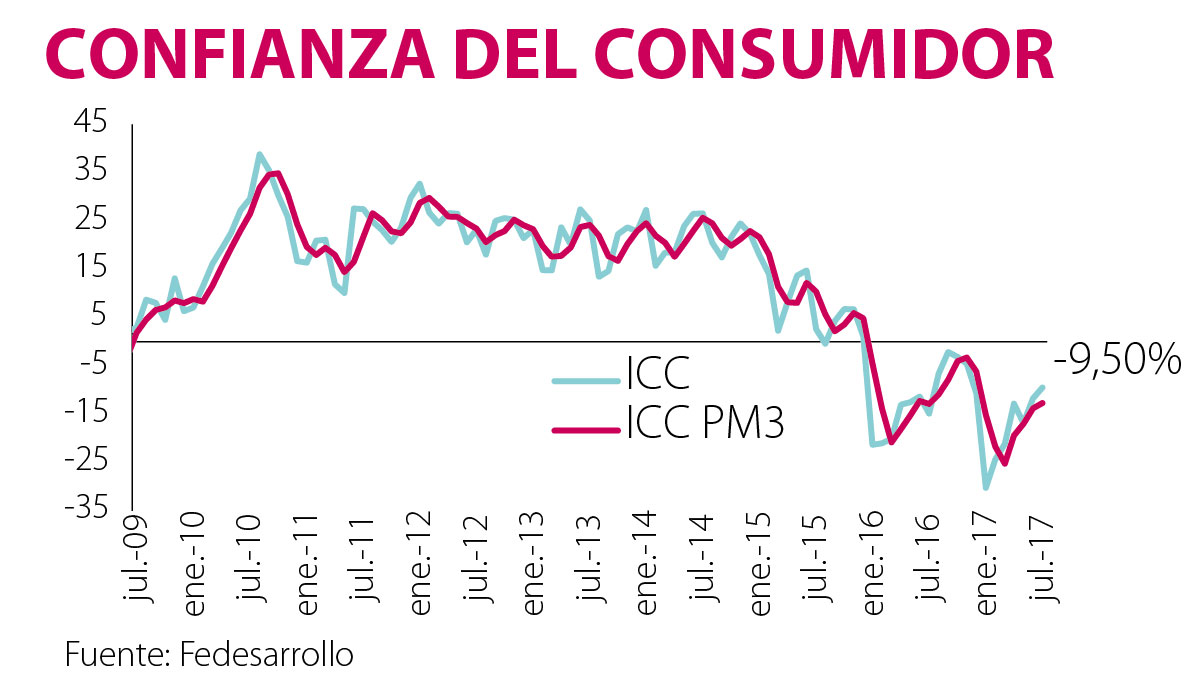

Las dificultades económicas del primer semestres, reflejadas en tasas de interés de consumo altas y en poca confianza de los consumidores hizo que los bancos cerraran los primeros seis meses con una reducción promedio de sus utilidades de 27%.

Según las cifras más recientes del informe de Actualidad Financiera, de los 24 bancos que están operando en el país solo cinco tuvieron un crecimiento en sus utilidades. La entidad con mayor reducción fue CorpBanca (quienes hoy son Itaú) que registró una caída en ganancias de 172,7% con pérdidas por $65.191 millones.

Llama la atención que entre los primeros 10 bancos más importantes del país, salvo Citibank, todos tuvieron menos utilidades. En su orden, Banco de Bogotá registró ganancias por $1,08 billones con caída de 66,9%; le sigue Bancolombia con utilidades por $964.355 millones y caída de 31,6%; para completar el top tres de los de mayores ganancias está Davivienda con una cifra de $590.778 millones y reducción de 21,1%.

LOS CONTRASTES

Oscar cabrera izquierdoPresidente del banco Bbva Colombia

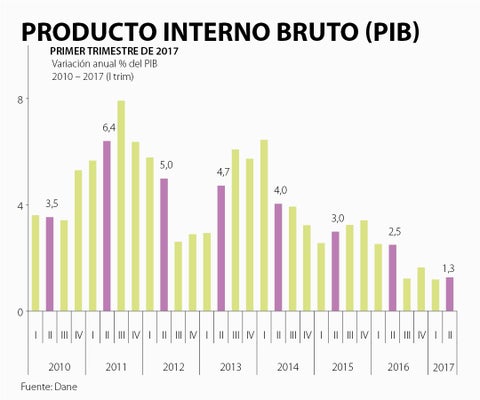

“Los resultados del primer semestre están acordes con nuestras expectativas, son resultados marcados por la dinámica de la economía, que como se sabe, creció 1,2%”.

Estos resultados se deben al crecimiento de la cartera vencida de los bancos y a un menor ritmo de colocaciones. El informe de la Superintendencia Financiera demuestra que el crecimiento real de la cartera vencida a junio fue de 41,4% mientras que el crecimiento real de la cartera bruta fue de 3,1% lo que significa que aumentan los morosos a un ritmo mucho mayor que el de los nuevos créditos.

Por esta situación los bancos se han visto en la necesidad de aumentar su provisiones lo que golpea las utilidades. “Las provisiones registraron un incremento real anual de 17,9%, 2,97 puntos porcentuales por encima del nivel observado en el mes inmediatamente anterior. El saldo de las provisiones ascendió a $22,6 billones, manteniéndose por encima del saldo en mora de la cartera total”, dice el informe de la Superfinanciera.

Al comparar con el semestre anterior se tiene que la cartera vencida pasó de un saldo de $12,3 billones en junio de 2016 a $18,2 billones en 2017. La mayor proporción la sigue aportando la cartera comercial con un saldo en mora de $8,5 billones y crecimiento de 59,2%.

El vicepresidente corporativo de Estrategia y Finanzas de Bancolombia, Jaime Alberto Velásquez, explicó en pasada edición de LR que en parte ese incremento de la cartera vencida se debe al comportamiento de la economía, y resaltó que “hay deterioros puntuales en la cartera: algunos créditos corporativos, muy conocidos, y las operaciones de las pyme. Lo relevante es que tenemos provisiones de 170% de esa cartera”.

Para el presidente del Bbva Colombia, Oscar Cabrera Izquierdo, “los resultados del primer semestre están acordes con nuestras expectativas, son resultados marcados por la dinámica de la economía, que como se sabe, creció apenas 1,2% en el primer semestre y claramente el sector ha sentido ese impacto en su balance”.

El Bbva es el cuarto banco en ganancias con un total de $225.704 millones y al igual que sus pares registró un decrecimiento de 19,4% frente al primer semestre del año pasado.

¿Qué viene para el resto de año?

Con los resultados actuales la pregunta que se puede hacer es qué viene para el resto de año. “Nosotros consideramos que en adelante, aunque sin mucho ímpetu, las cosas van a mejorar. Nuestras proyecciones de crecimiento del PIB para final de año es de 1,5% y eso significa que somos optimistas con el futuro y en este segundo semestre ya se están dando a conocer datos que son importantes y señales de que las cosas van a mejorar, no con la velocidad y la fuerza que realmente necesita el país pero van mejorando y eso es bueno”, sostuvo el presidente del Bbva.

Las expectativas es que en el segundo semestre se sienta la reducción de la tasa de intervención del Banco de la República que desde inicio de año ha caído 200 puntos básicos.

Esto para los banqueros estimulará el consumo y hará que las personas tengan un alivio en la cuota de interés que pagan por sus obligaciones lo que ayudaría a la calidad de la cartera. Cabe resaltar que la nueva certificación de la usura también aportaría.

https://www.larepublica.co/finanzas/las-utilidades-de-los-bancos-cayeron-en-promedio-27-en-el-primer-semestre-del-ano-2538775

{kind=link}

{kind=link}

{kind=link}