Una de las buenas herencias del covid-19 es la aceleración del comercio electrónico que sólo crecerá si avanza la bancarización y el paso obligado al pago digital en el día a día

No todo lo que deje el paso del covid-19 sobre la economía colombiana serán estragos, también hay que reconocer que la cuarentena va a dejar la madurez del teletrabajo, el reto por avanzar en el telestudio y una conciencia superior por los daños ambientales del consumismo. Pero tras esas buenas herencias se pueden sumar también la bancarización y el necesario pago digital.

Por simples razones asépticas, el uso del llamado metálico (dinero en efectivo, los billetes, las monedas), es más que un riesgo para la salud humana en tiempos del coronavirus; la forma tradicional de pago es una auténtica autopista de fibra óptica por la que se conducen millones de gérmenes que transportan toda clase de enfermedades; a ese vehículo transmisor nadie le estaba poniendo atención hasta ahora que el coronavirus ha puesto en jaque no solo a las aglomeraciones y las multitudes, sino al contacto físico de las sociedades modernas.

Los dos días sin IVA que se han realizado en Colombia son estupendos ejercicios que están poniendo a prueba a la Dian y a los comerciantes, al tiempo que está forzando la entrada en pleno del comercio electrónico (mejor digital) como una realidad en el consumo. No hay ninguna necesidad de ir a los almacenes ni de tener efectivo para adquirir un bien o pagar un servicio; la cuarentena ha dejado claro que hay maneras obsoletas de consumir y dos de ellas son: pagar en efectivo e ir a los sitios abarrotados de personas que pueden estar contagiadas.

Además el oculto encanto del comercio digital es la seguridad de las operaciones y la trazabilidad de las transacciones. No todo es malo, los dos días sin IVA son los mejores trabajos de campo para la nueva normalidad del consumo en Colombia, puede ser que a las personas les guste ir a las tiendas y almacenes, pero hay que aceptar que el pago sin efectivo y con dinero digital debe llegar para quedarse y garantizar transparencia en el pago de impuestos.

Pero aún estamos lejos de ser un país bancarizado y mucho menos de pagos digitales sin efectivo.

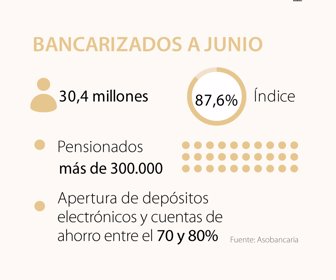

El índice de cobertura bancario muestra que unas 1,4 millones de personas ingresaron por primera vez al sistema financiero a través de un producto y que el sector finalizó el año pasado con 28,9 millones de consumidores; cifras aún bajas si se compara con los países de la Ocde. Se estiman que para el primer semestre de 2020, Colombia alcanzará 87,6% de cobertura gracias a que en tiempos de cuarentena se han bancarizado cerca de 1,5 millones de colombianos.

Esto se debe a los programas de subsidios entregados por el Gobierno y entidades territoriales; a la bancarización de más de 270.000 pensionados que solían recibir su mesada de manera presencial; y a la apertura autónoma de nuevos productos de ahorro. La Banca de las Oportunidades dice que cerca de 70% de los nuevos clientes del sistema ingresarían por medio de la creación de cuentas de ahorro y depósitos electrónicos, una situación antes inédita.

Fenalco dice que el segundo día sin IVA mostró que 72,5% han sido compras no presenciales, mientras que 27,5% han sido de manera presencial en los establecimientos de comercio. Todo nos hace presagiar que las transacciones digitales, que representan 8,5% del PIB de Colombia, pueden subirse en tiempos post-covid a 12%, una cifra importante para un país que aún guarda dinero en efectivo.

No hay comentarios.:

Publicar un comentario